Baixe planilha de orçamento doméstico feita pelo Idec, que ajuda na administração das finanças da família; compare ainda juros praticados pelos bancos

Por Wagner de Alcântara Aragão, com informações da Agência Brasil, do Idec e do Procon-SP

De cada dez famílias brasileiras, pelo menos seis estão com algum tipo de dívida.

Pior: de cada quatro famílias brasileiras com algum tipo de dívida, ao menos uma delas está com prestação em atraso.

Os dados são da Confederação Nacional do Comércio (CNC), referentes ao encerramento de 2017.

O endividamento das famílias nesta virada de ano está maior do que na virada anterior.

Reflexo, evidentemente, da crise econômica e política que assola o Brasil desde 2015.

DICAS

Fomos atrás de algumas dicas que possam trazer alento a quem está devendo na praça. E que sirvam de alerta a quem (ainda) consegue manter as contas em dia.

Encontramos orientações interessantes no Instituto de Defesa do Consumidor, o Idec – instituição não governamental. E outras no Procon de São Paulo, fundação estatal.

Organizar as informações – do dinheiro que entra, do dinheiro que sai, do que precisa ser comprado ou quitado – é a dica mais elementar, porém muitas vezes ignorada. Só que bastante eficaz.

Olha o que diz o Idec:

Para não se perder nas despesas, o Idec recomenda que os consumidores se planejem financeiramente. Visualizar a sua relação com o dinheiro, comparando o que entra com o que sai, pode ser uma boa maneira de ficar mais tranquilo e ainda de gastar de maneira mais responsável.

Um jeito simples de fazer o planejamento é construir uma tabela com duas colunas. De um lado devem ser listados todos os rendimentos (pessoais ou familiares), incluindo o salário e outras fontes de renda; do outro as despesas, começando pelas fixas (como aluguel, condomínio, água, luz, telefone, plano de saúde etc.), e, em seguida, as variáveis (como impostos, medicamentos, transporte, alimentação, lazer etc).

Dessa forma dá pra saber o quanto pode sobrar no final do mês, possibilitando remanejar gastos, definir uma quantia para guardar na poupança ou mesmo programar a compra de um bem à vista, por exemplo, fugindo dos juros do financiamento.

PASSO A PASSO

O Idec elaborou um passo a passo para a elaboração de um orçamento doméstico anual, assim como faz uma empresa, ou órgão governamental. A elaboração de um orçamento ajuda e muito na organização das finanças de casa. Acompanhe:

- Adote uma organização mínima para guardar os comprovantes das despesas pagas durante o ano (uma pasta, um envelope, uma caixa), agrupando-os conforme o tipo de despesa;

- Junte as contas das despesas de serviços contínuos ou fixos. Some o comprovantes de janeiro a dezembro e divida o resultado por doze, para obter a média do que foi gasto no ano anterior;

- Reúna as contas de despesas eventuais. Avalie a possibilidade de novas ocorrências e estabeleça uma média a partir do que foi gasto e mais uma reserva de contingências de 10%;

- Organize as informações numa planilha, colocando no primeiro campo os rendimentos (valor do salário e outras fontes de renda). Nas colunas abaixo, na mesma ordem, identifique o campo para as despesas fixas e eventuais, detalhando do que se trata e o valor médio obtido em cada conta;

- Projete o valor médio mensal dos gastos para o período de 12 meses, observando o pagamento parcelado de impostos, por exemplo;

- Fique atento ao mês que entrará em férias e o pagamento de décimo terceiro salário para lançar os recursos no orçamento. Não se esqueça que as férias são pagas antecipadamente e no mês seguinte, quando retornar ao trabalho, não haverá salário;

- Some todos os rendimentos, considerando o reajuste salarial de sua categoria baseado nos índices aplicados nos anos anteriores;

- Calcule o total de rendimentos menos o total de despesas (fixas e variáveis) e, do saldo restante, faça uma reserva ou avalie a possibilidade de investimento do dinheiro.

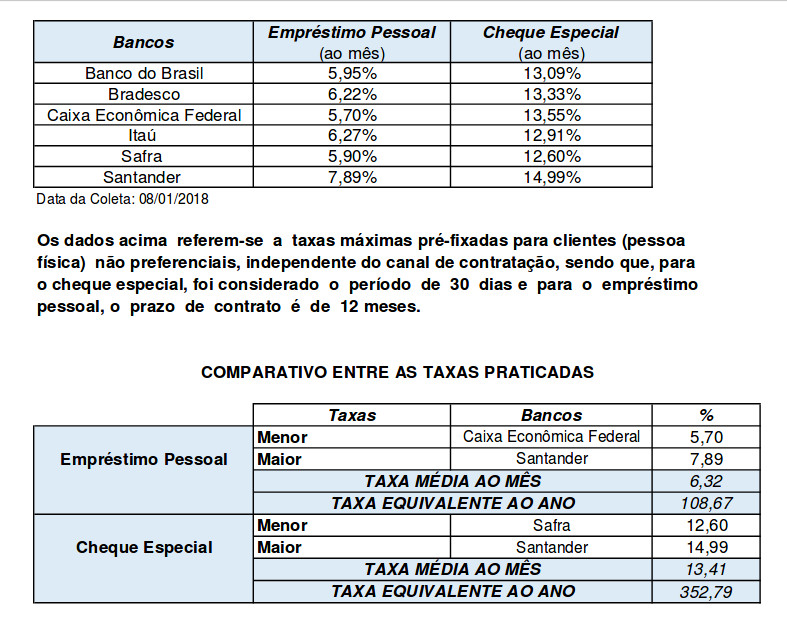

JUROS DOS BANCOS

Orientação unânime entre especialistas em finanças pessoais é a de evitar cair no cheque especial. Caso a renda esteja insuficiente para cobrir uma despesa momentânea inesperada, ou quitar uma dívida que não pode ser mais adiada ou renegociada, é melhor recorrer a um empréstimo pessoal do que entrar no cheque especial.

É que a taxa de juros do empréstimo pessoal é muito menor – é a metade da a taxa de juros do cheque especial, conforme mostra levantamento do Procon-SP, sobre as taxas vigentes neste mês. Repare:

O Idec produziu uma planilha do orçamento doméstico, fácil de ser baixada e utilizada. Acesse aqui.

Clique aqui para obter “Duas Noites – o reencontro de Santos com o samba de carnaval” e “Macuco – dez anos de blogagem”